od体育官网俄罗斯基础设施投资最优规模的实证分析——兼论俄罗斯

发布时间:2024-05-19 10:53:35

来源:od体育官网登录平台 作者:od体育平台官网【内容提要】根据基础设施投资与经济增长之间的倒“U”形关系,可以得出基础设施投资存在一个最优规模。没有达到这一规模意味着基础设施投资不足,会造成基础设施供给短缺、服务功能减弱,影响社会生产和生活,减少社会需求从而抑制经济的增长。在俄罗斯拉动经济增长的“三驾马车”中,投资的占比偏低,学术界对此已有共识。本文通过巴罗模型对俄罗斯的基础设施投资规模进行了实证分析。结果表明,俄罗斯的现实基础设施投资规模与其最优投资规模的差距很大,这直接和间接地阻碍了其经济发展。俄罗斯要想走出经济增长的困境,使经济步入长期较快增长的轨道,须加大投资力度,尤其是基础设施的投资力度。

【基金项目】教育部人文社会科学重点研究基地重大项目《“入盟”对东欧国家经济转型的影响》(项目编号:11JJD810023)和《转型国家化理论与实践比较研究——基于中东欧独联体国家转型视角》(项目编号:12JJD810012)。

基础设施作为社会生产和人们生活不可或缺的基础性条件,对经济增长有着重要影响。一方面,作为投资的重要组成部分,基础设施投资构成了GDP的重要来源,其本身所创造的产出的增加会直接引起经济总量的增加,而且,这种直接推动作用会随着经济规模的扩大而凸显。另一方面,基础设施投资也会间接地影响经济的其他方面,如降低企业成本、促进产业结构升级和提高结构效益以及促进贸易流通、提高贸易竞争力等[1],进而对经济增长产生重要的影响。尤其在经济衰退时期,政府通过加大基础设施投资力度,不但可以改善宏观经济运行环境,还可以直接促进经济增长。相反,如果基础设施投资不足则会对经济增长产生抑制作用,这主要表现在两个方面:一是基础设施投资总量不足,会引起服务功能减弱,影响社会生产和生活,制约经济增长;二是基础设施投资结构不合理,无法满足经济资源合理配置的要求[2]。

俄罗斯在向市场经济转轨之后,经历了20世纪90年代严重的经济衰退,21世纪初才步入较快的经济增长周期,2000~2008年其GDP年均增幅达7%[3]。国际金融危机后,俄罗斯经济在3年时间里以较快的增速恢复到危机前的水平。但是,自2012年第三季度起,俄罗斯经济增幅逐步放缓,2013年GDP增长率仅为1.3%,2014年俄罗斯遭到西方经济制裁,预计经济增长率仅为0.5%左右。如何扭转经济增长的困境,使其步入较快的增长轨道,成为近期俄罗斯乃至中国相关研究领域极为关注的问题。

俄罗斯经济增长的困境与其畸形的经济增长结构及增长模式直接相关。一方面,俄罗斯经济严重依赖外需,能源原材料出口成为其经济增长的主要动力。在外部市场疲软、外需不足或者能源原材料价格下跌的情况下,其经济增长速度会迅速波动并下挫。另一方面,俄罗斯经济增长结构也存在明显的不合理性,GDP构成中的投资比重一直较低,2000~2013年年均为22%,明显低于同为“金砖国家”的中国和印度的投资水平[4]。在投资中,基础设施投资是主要部分,其规模是否合理是影响投资的重要因素。那么,俄罗斯的基础设施投资规模是否存在不足并进而影响了总投资呢?这是本文通过实证分析试图解答的主要问题。

所谓基础设施,大部分研究是以1994年世界银行的发展报告《为发展提供基础设施》中的定义为标准。它主要分成三个部分:一是公用事业类设施,如电力、电讯、自来水、环卫及污水处理、固定废弃物处理和煤气管道;二是公共工程类设施,如公路、大坝、灌溉和排水渠道;三是其他交通类设施,如城市及城际铁路、市内交通、港口及航道、机场[5]。本文研究对象选择的是基础设施投资中政府投资占主导地位的部分,包括交通运输、电力生产供应、邮电、教育和科学研究,以此来测算俄罗斯基础设施投资的最优规模。

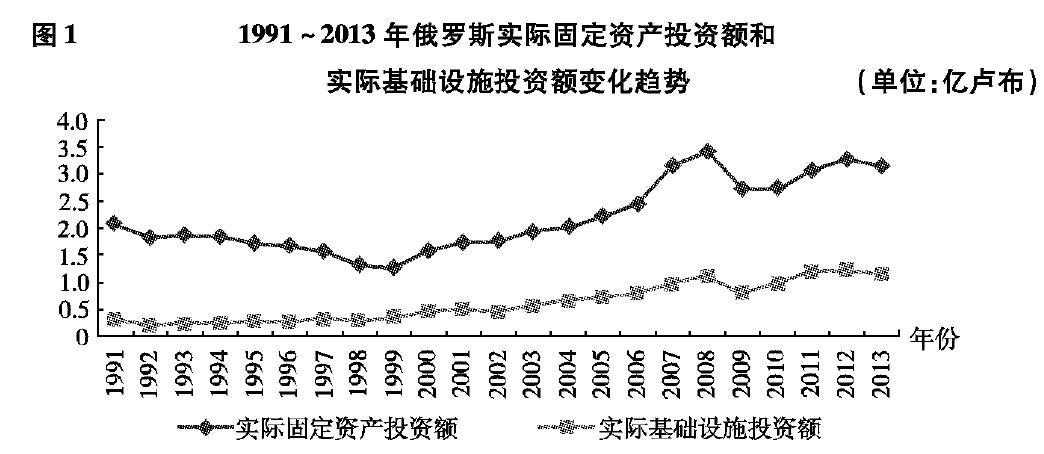

基础设施的发展与投资规模密切相关,投资规模的大小是影响基础设施发展的关键因素。基础设施投资是指基础设施产业投入的各种资金和要素。由于受统计资料的限制,本文以基础设施相关产业的固定资产投资代表基础设施投资来进行分析。经济转轨之后,俄罗斯基础设施投资总额和固定资产投资总额[6]大体经历了三个阶段(见图1):转轨初期的急剧下降,普京执政时期的大幅增长以及国际金融危机后的急剧下降又缓慢上升。其中,固定资产投资额的变化比基础设施投资额的变化趋势更加明显。对比基础设施投资变化和俄罗斯的经济形势,可以看出两者存在一定的正相关性(见图3)。1991年基础设施投资额为0.29亿卢布,固定资产投资额为2.1亿卢布。1992年基础设施投资额下降10.3%,同期的固定资产投资额下降45%[7]。

图1 1991~2013年俄罗斯实际固定资产投资额和实际基础设施投资额变化趋势(单位:亿卢布)

此后,固定资产投资额逐年下降,至2004年才恢复到1991年的水平。普京执政后,基础设施和固定资产投资额总体呈现上升的趋势,到2013年基础设施投资额为4.83亿卢布(以当年币值计算)、固定资产投资额为12.8万亿卢布(以当年币值计算),占GDP的比重分别为7.1%和19.2%。基础设施投资占固定资产投资的比重也呈上升趋势(见图2),而且基础设施投资年增长率与固定资产投资年增长率呈现一定的正相关性(见图4)。

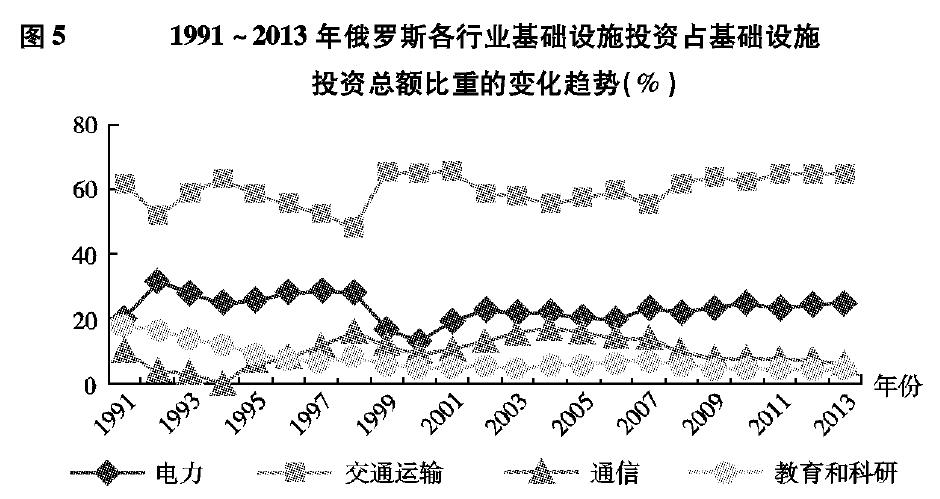

在基础设施投资规模不断变化的同时,其结构,即各行业占基础设施投资总额的比重也呈现此消彼长的态势(见图5)。其中,电力生产供应行业、通信和仓储业、交通运输业的投资占基础设施总投资的比重有所上升,分别从1991年的19.7%、4.1%和61.8%升至2013年的24.9%、6.1%和64.9%。具体来看,交通运输业、电力生产供应行业和通信业呈现先降后升的趋势,2000年之前处于下降阶段,普京执政之后总体呈现上升趋势。这是由于经济转轨初期独联体国家之间以及企业之间正常经济联系遭受严重破坏和运输组织工作本身混乱使得基础设施投资受到影响。普京上任后采取了一系列稳定经济的政策,逐步加大了投资力度,增加了对各行业基础设施的投资额。从投资比重来看,交通运输业所占比重最大,在60%左右,电力和通信行业所占比重平均为33%[8]。而教育科研基础设施投资所占比重呈明显下降趋势,由1991年的17.6%降至2013年的6.1%。这说明俄罗斯在20多年的时间里是以经济性基础设施投资为发展重心,这也符合俄罗斯的实际经济情况,即它基本上处于恢复性增长阶段。

所谓基础设施投资最优规模,是基于经济增长最大化的标准衡量的。自20世纪80~90年始,一些国外学者研究了基础设施最优投资规模的理论模型,这些研究大多基于巴罗模型、拉姆齐最优政府支出、代际均衡模型以及包含区域内贸易和人员流动的两区域经济模型,通过最优增长模型推导出简化的最优投资条件,即私人资本和公共资本边际产出相等,以判断基础设施投资规模是否达到最优。应当说,有关的理论和实证研究相对比较成熟。本文借鉴了相关的模型和理论推导,对俄罗斯的基础设施投资最优规模进行检验。

巴罗模型将生产性政府支出解释为政府通过购买公共物品和服务对私人部门的生产产生影响。当 1单位的政府消费使产出刚好增加1单位时,政府提供的服务是最优的; 如果产出的增加多于或少于1单位,则表明政府提供的服务过多或不够。根据巴罗模型的理论,我们引入道格拉斯函数建立如下模型:

表示单位资本的基础设施投资量,参数 A表示广义技术进步水平,且 A0,参数α表示总产出关于基础设施投资的弹性,并且0≤α≤1 ,参数μ表示随机误差项[9]。

考虑到基础设施具有时间上的不可分性、空间上的依附性和周期长等特征,在基本计量模型中引入滞后项,用以解释前期基础设施投资对当前经济增长的影响。建立如下自回归分布滞后模型[10]:

为滞后变量前的参数,称为长期或均衡的弹性,表示滞后变量变动一个百分比,被解释变量变动的百分比。模型中滞后期长度为m、n,关于模型滞后期的长度,在回归模型中根据滞后期前参数的显著性水平加以判断[11]。

本文选取了俄罗斯1991~2013年的相关数据。模型中人均总产出(y)的数据采用俄罗斯GDP与俄罗斯人口总数的比值,人均资本(k)的数据采用俄罗斯社会固定资产投资总额与俄罗斯人口总数的比值,人均基础设施投资(g)的数据采用俄罗斯按行业划分的固定资产投资中电力和水力的生产供应业、铁路运输业、道路运输业、水上运输业、航空运输业、邮政业、电信和其他信息传输服务业、教育研究与试验发展投资的数据之和与俄罗斯人口总数的比值。

由于俄罗斯的通胀指数非常高,为了避免出现伪回归,通过采用GDP平减指数来消除物价因素对于数据的影响。根据《世界银行数据库》中的GDP平减指数,以1991年为基期,测算出各年的GDP平减指数,根据公式“实际

可以算出实际的GDP。同理,实际的固定资产投资额和基础设施投资额也都通过GDP平减指数来消除物价因素对其的影响。

由于本文所选的数据是时间序列数据,在对模型进行估计之前需要进行平稳性检验以防出现虚假回归。平稳性检验常用的方法是单位根检验,分为ADF检验和DF检验。由于ADF检验与DF检验相比没有假定随机干扰项,是白噪声序列,可以检验更高阶的自回归过程,因此本文采用ADF检验数据的平稳性方俊智:《基础设施投资与经济增长的关系》,云南财经大学2010年硕士论文。(检验结果见表1)。

表1中ΔIn(y/k)和ΔIn(g/k)表示变量的一阶差分。通过对比 ADF 检验值与显著性为5%的临界值可得出,ΔIn(y/k)和ΔIn(g/k)在水平条件下非平稳,但经过一阶差分后均成为平稳序列,因而是一阶单整序列 I(1),由于ΔIn(y/k)和ΔIn(g/k)都是单整序列,且单整阶数相同,所以ΔIn(y/k)和ΔIn(g/k)两序列之间可能存在协整关系。

通过对数据进行平稳性分析可以得出,两个变量之间是同阶单整序列I(1),所以用恩格尔和格兰杰提出的EG两步检验法践行协整检验(检验结果见表2)。

检验结果显示,残差项序列在 5%的显著性水平下拒绝原假设,接受不存在单位根,因此可以确定残差项是平稳序列,由此说明该模型单位资本的产出和单位资本的基础设施存量之间存在长期稳定的均衡关系,可对所建立的方程进行回归分析。

采用逐步回归的方法,逐期将滞后变量引入模型,通过运用普通最小二乘法回归后判断滞后变量前参数的t统计量与临界值的比较,决定引入滞后变量的期数。经过分析,得出应当在计量模型中引入一期滞后被解释变量和一期滞后解释变。

od体育官网