od体育官网2022年房地产专题二:风险识别、风险工具与对

发布时间:2024-05-19 12:31:40

来源:od体育官网登录平台 作者:od体育平台官网2008 年次贷危机以来,全球国际资本流动呈现出与此前不同的一些新趋势。国际资本流动的活跃度显著降低,债务性质的国际资本流动大起大落。欧洲商业银行大举撤资,中国和俄罗斯等新兴经济体出现国际资本的大规模净流出。不少新兴经济体同时经历了非居民的资本撤回和国内居体的国际资本外流。

不过,次贷危机以来,新兴经济体爆发外部危机的次数较之以前要少得多。近年来国际资本流动这些新特征的背后,有周期性因素如全球风险因素和发达国家货币政策的溢出效应,也有结构性因素,比如欧洲银行业监管规则的变化和新兴经济体浮动汇率制度的建立和完善等。在此期间下,受国际和国内因素的双重影响,中国的国际资本流动同样呈现高的波动性。

展望未来,随着全球金融体系恢复稳定,全球经济增长前景回归正轨,全球和中国的国际资本流动有望稳步走出目前的低谷。

危机也是经济和市场的一种自我调节机制。经济金融运行存在一定的周期,实体经济层面,居民和企业存在若干顺周期行为,如在经济扩张时扩大生产和增加消费,最终导致有效需求不足和产能极度过剩。金融市场层面,居民和企业在经济上行周期一般存在加杠杆行为,从而推动资产价格上涨,资产价格上涨产生的财富效应会推动经济继续向上运行,形成正反馈循环。

但明斯基时刻的到来使得资产泡沫破裂,金融加速器机制使得资产负债表恶化和资产抛售形成恶性循环。因此危机本身就是经济被动去产能和金融被动去杠杆的过程,消灭了经济顺周期性导致的过度杠杆与过剩产能等不稳定因素,然后在杠杆去化、债务重组和产能出清之后,周期又重新开始向上运行。从这种角度来看,危机也是经济与市场的一种自我调节机制,但这个自我调节过程存在可能存在巨大的破坏性,而政府的干预在其中起到了降低危机破坏性的作用。

20世纪50年代后期和整个60年代,是美国经济发展的“黄金时期”。经济持续稳定增长,通货膨胀率和失业率降低至很低水平。到80年代时,美国已经历了50年的牛市,股票市值从1980年的24720亿美元上升到1986年的59950亿美元。自1982年起,股价走势更是持续上扬,交易量也迅速增加,1987年日交易量达到18060万股。

异常繁荣,其发展速度远远超过了实际经济的增长速度,金融交易的发展速度大大超过了世界贸易的发展速度。因为的高收益性,大量的国际游资及私人资本源源不断地流向,这些资金为追求短期利润而在上从事投机交易,造成的虚假繁荣。

在这段长达50年的繁荣下,也留下了许多阴影。1973年至1975年,以美元为中心的布雷顿森林体系瓦解,美国爆发了二战以来最严重的一次经济危机,致使通货膨胀率上升,失业率很高。加之当时美苏开展军备竞赛,大大削弱了美国的经济力量,使国际甚至是国内的市场占有份额也不断下降,外贸赤字和预算赤字不断上升。

随着美国政府对金融市场管制的放松和对股票投资的减税刺激,巨额的国际游资涌入美国股票市场,促进了股价持续高涨。在1987年头9个月中,仅日本购买美国股票的新增投资就达约150亿美元,股票价格已近崩溃。这些都意味着美国将经历一场大的调整。

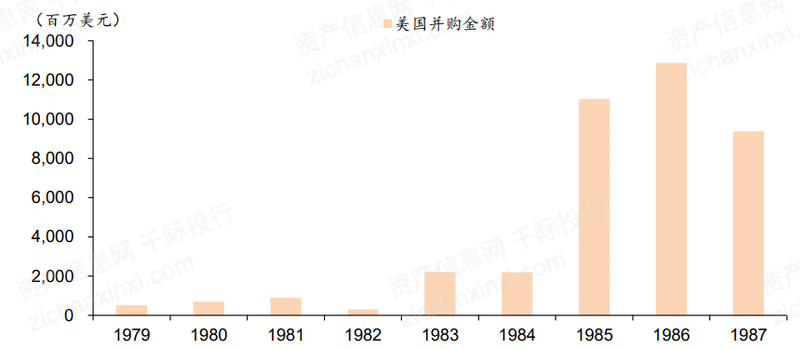

并购税法案推行下风险资本撤离,流动性短缺矛盾上升至极点。1980 年代,美国股票市场由于较低的估值吸引了资本的目光,其中,收购上市公司比投资初创公司更加有利可图,美国资本市场进入并购浪潮,1984 年兴起的高收益债券成为助推器,借由高收益率债券的杠杆,一些金融机构可以通过杠杆收购的方式兼并一些较大的公司,推动股票市场不断上涨。

但 1987 年 10 月 13 日,美国众议院筹款委员会向政府提出了关于向企业并购征税的法案,这项法案对于资本市场上的企业重组并购进行了重新的税务核算,换言之,这项法案意味着企业并购重组行为的许多避税优惠被彻底取消,并且法案对于资本市场的兼并重组进行了更为严格的法律规定。使得很多风险投机资本撤离股票市场,股票市场陷入短期的流动性矛盾。

投资组合保险产品加剧了市场波动的负反馈循环。1987 年,美国权益市场兴起了一种新的产品——投资组合保险(Portfolio insurance),保险规定当市场下滑跌破保险条款规定 的水平时,从事保险的机构将大幅卖空股指期货,以防止下跌损失。所以,当市场下跌时,因为投资组合保险的期货卖出指令被动触发,股指期货价格也剧烈下跌,从而形成恶性循环。

股票市场的结构性缺陷加剧了股灾的损失程度。危机发生时,股票、期权和期货市场使用不同的时间线进行交易的清算和结算,这可能导致交易账户余额为负,进而导致清算。具体来说,股票交易在三天后结算,而期权和期货市场的交易在一天之后结算。这种现金结算的错配迫使交易员和投资者在股价大幅波动时无法进行市场间的资金调配。

在股票市场的盈利进入交易账户之前,期权和期货交易的追加保证金需求就已经产生,这些不匹配的结算协议导致 10 月 20 日开市后交易几乎停顿。此外,证券交易所在面对大量抛售和市场快速下跌时也无力进行干预。

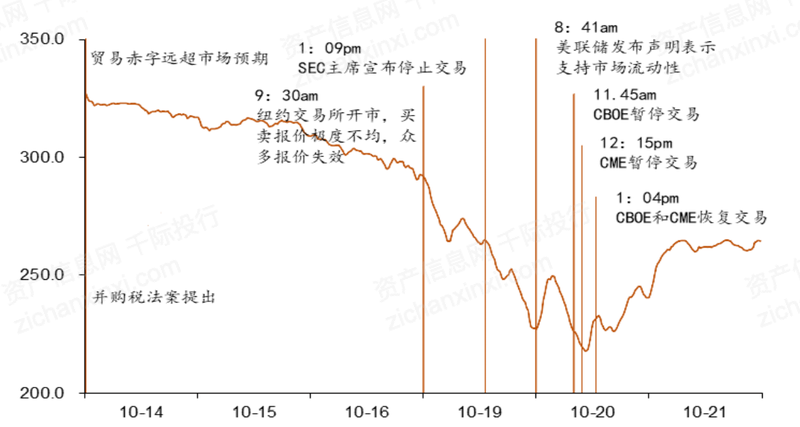

1987 年 10 月 14 日,美国宣布高贸易赤字超出市场预期,市场对美元币值稳定的担忧进 一步提升,10 月 18 日,时任财政部长贝克宣布:“如果联邦德国不降低利率,美国将考虑让美元继续下跌”。这将使得市场对美联储加息和美元贬值的预期进一步加深,市场对后市的悲观预期达到了极点。所以,10 月 19 日上午 9 时 30 分,纽约一开盘,道琼斯指数经过一段颤动后突然下跌,惊慌失措笼罩了整个纽约,投资者纷纷抛售股票,急迫到不论价格的地步。一直到休市,道琼斯指数暴跌 508.32 点,跌幅达 22.62%,超过了 1929 年 10 月 29 日纽约暴跌的纪录。

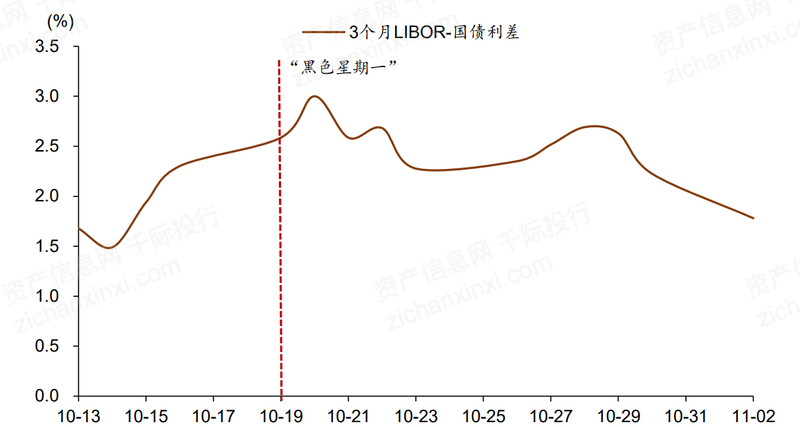

美场的暴跌,使得证券公司等金融机构面临众多的追加保证金要求,一定程度上推高了货币市场资金的需求,货币市场的资金紧张程度有所上升。我们用美国 3 个月 LIBOR 利率和 3个月的美国国债收益率的利差表示货币市场的资金紧缺程度,可以看出,在爆发危机的10月19日和10月20日,LIBOR-3M 国债利差上升了近50个bp,流动性危机下货币市场资金需求集中释放,使得流动性危机在整个市场蔓延。

流动性危机下,各类资产难以幸免。美国暴跌,流动性陷入危机,美股投资机构需要通过出售持有的其他资产来弥补流动性需求,同时恐慌情绪蔓延至全球,导致全球主要股 票市场均出现较大幅度的下跌。10月19日,英国伦敦金融时报指数跌 183.70 点,跌幅 为 10.8%,创下了英国日最大跌幅;日本东京日经指数10月19日跌 620 点,20日再跌 3800 点,累计跌幅为 16.90%;10月19日香港恒生指数跌 420.81 点,下跌 11.2%, 10 月19日至20日,法国、荷兰、比利时和新加坡分别下跌 9.7%、11.8%、10.5% 和 12.5%,巴西、墨西哥更是暴跌 20%以上。同时,避险资产黄金也在流动性危机 下遭遇暴跌,10 月 20 日,COMEX 黄金期货下跌近 5%,而作为全球流动性主要去向的 美元,在 10 月 20 日经历了短暂的上涨,在股灾结束后继续下行。

此次股灾发生后,美联储和美国政府的救市措施相对比较及时。1987 年10月20日,即股灾发生的第二天,美联储立即采取政策应对,一方面,其在开盘之前发布声明表明将支持市场流动性,另一方面,通过开展公开市场操作将联邦基金利率从周一的 7.5%降低至 7%,其他的短期利率也随之降低,从而降低了货币市场融资成本。

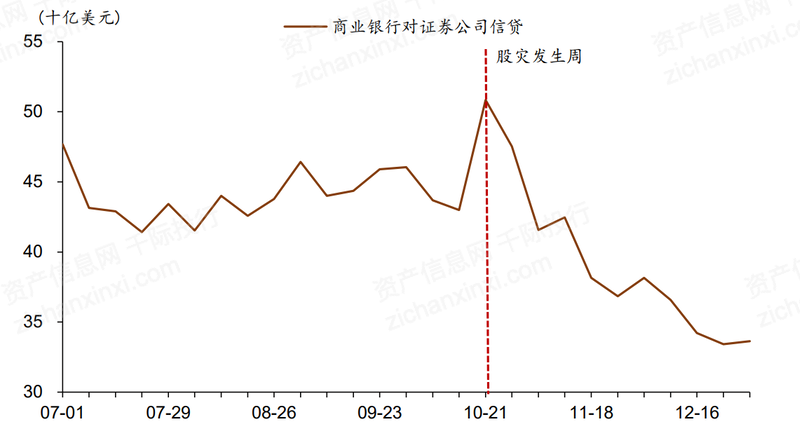

再次,美联储还与银行和证券公司合作,鼓励银行提供信贷,以支持经纪人和交易商的流动性和资金需求。银行向证券公司提供信贷是证券公司履行其清算和结算义务并继续在这些市场上运作的关键。美联储资产负债表数据显示,股灾发生当周商业银行对证券公司的信贷明显增加,显示了美联储的努力取得了积极的效果。

政府方面,里根总统和财政部长贝克分别表示,这次崩盘与美国健康的经济是不相称的,美国经济非常稳定。交易所方面,交易所监管机构修订了交易结算协议,使不同金融产品市场的交易制度获得统一,同时,交易所制定了被称为熔断机制 (Circuit Breakers)的新规则,允许交易所在股价下跌幅度特别大的情况下暂时停止交易。例如,根据现行规则, 当标准普尔 500 指数下跌 7%、13%和 20%时,纽约证券交易所将暂停交易,以便让投资者“在市场高度动荡时期能够做出明智的选择”。公司层面,据美国三大交易所数据显示, 崩盘发生的一周内,约有 650 家公司公开宣布在市场上回购本公司股票。而在此之前, 自 1987 年1月1日至10 月16日,总共只有 350 家公司宣布回购,其中的大部分公司在 “黑色星期一”当天继续维持回购甚至加大回购金额,展示出了对自身基本面的良好信心。

此次股灾根源在于加息和美元贬值导致的市场流动性矛盾,然后通过股票市场的一些结构性问题进行了暴露和放大。美联储及时的降息操作对稳定市场预期起到了较好的作用,下跌对经济产生的影响较为有限,与以往的许多金融危机不同,“黑色星期一”造成的巨大损失并没有导致存款挤兑或银行业危机,更没有造成经济衰退。股灾发生之时的经济基本面预期良好,短期的市场动荡之后,经济继续健康运行,失业率保持下降,股票市场重新开启上涨,美联储在经济恢复稳定后重启加息。

“911”事件后美国经济陷入衰退,美联储降息至 1%,较低的利率刺激了经济增长,经济进入“大稳健时期”,经济数据全面繁荣,经济快速增长,通胀温和上升,产出缺口和失 业率低于长期平均水平。但此轮经济增长与居民部门加杠杆密切相关,在房地产量价齐升的推动下,房价上涨的自我强化,房价越高,信贷标准就越。

od体育官网